千亿级市场的升级,双摄及 3D 承载创新周期……这个千亿级市场升级的行业,就是光学!

为什么要看光学? 相比于其他消费电子创新,光学增长看点更多。

(1) 改善性创 新光学影响大。手机逐渐进入存量时代,消费电子零部件产业享受的行业增长红 利逐渐放缓,通过改善性创新寻求差异化竞争优势和增长空间。

这些改善性创新 包括双摄(ASP×略大于 2 倍)、3D 玻璃(ASP×3 倍)、立体声及防水功能(ASP×2~3 倍)、OLED 面板(ASP×略小于 2 倍)、双电芯(ASP×略小于 2 倍)、3D Sensing(+10~15 美元)、无线充电(+3 美元)。

其中,光学是唯一一个涉及双摄 及 3D Sensing 两大改善性创新的方向,并且具有最迅速快速渗透的可能性(双摄 机型不断推出、人脸识别有望仿照指纹识别的成功),进而影响整个产业链。

(2) 消费电子领域变化,革命性创新光学还是重头戏。光学与接下来可能发生的革命 性创新 AR 息息相关。

光学领域 TOF 有望接力结构光,从生物感知到虚拟现实, 从人脸识别到 3D 建模,带来产业端升级和用户体验优化,前置人脸识别+后置虚 拟现实功能可能成为手机的下一个形态。

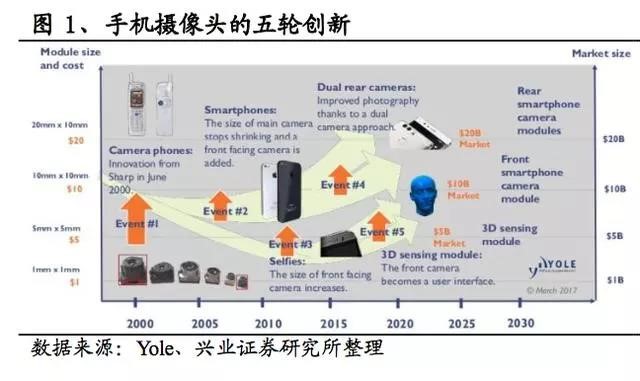

移动端摄像头经历五轮升级,光学创新之路永不停歇。移动端的摄像头经历了五轮创新:

第一轮是夏普开始在手机上装载摄像头,开启了移动端的光学市场;

第二轮是iPhone4开创的手机前置摄像头,单机摄像头数量提升至两个;

第三轮是前置摄像头不断升级,像素水准要求越来也高,接近后置水平;

第四轮是双摄的引入,单机摄像头增加至三个;

第五轮是3D感知模组的引入,模组数量再度增加。

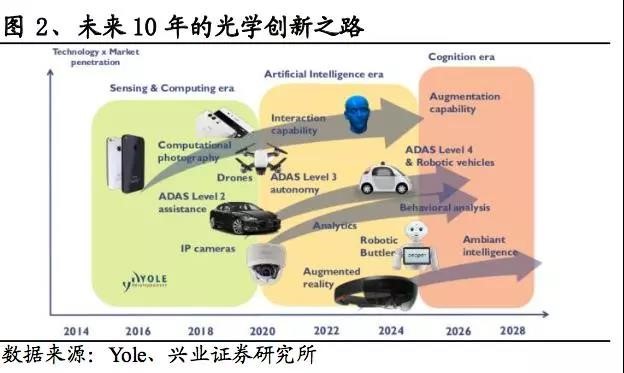

未来10年的光学升级,移动端将继续向AR升级,车载摄像头向高水准自动驾驶发展,安防、机器人、增强现实设备逐步兴起。

光学的价值主要源自手机功能创新和车载摄像头的升级。

2007 年至 2015 年,摄 像头行业的增长动力主要来自于智能手机出货量的增长,在手机增长放缓 的背景 下,增长动力在 2017 年切换到双摄,2018~2019 年 3D 感知助力,长期看 AR 及汽车电子将接力下一棒。

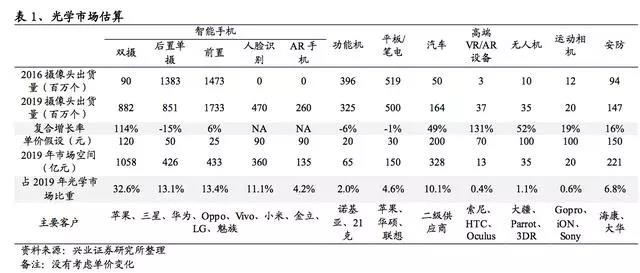

光学市场将从 2016 年的 1668 亿元增长到 2019 年的 3243亿元,复合增长率为 25%。基于手机的市场约 2412 亿元,复合增长率 27%;除 了手机之外,车载摄像头表象亮眼,市场占比达 10.1%,复合增长率为 49%。

双摄:打开摄像头产业链新空间

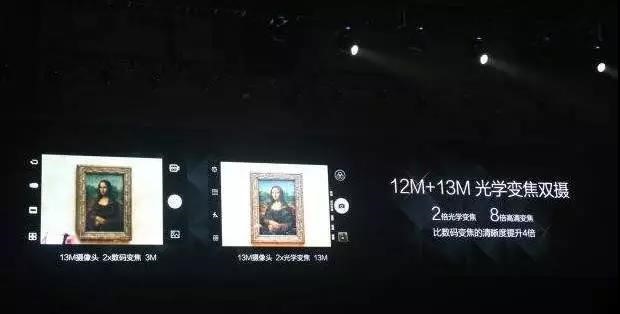

手机双摄作为摄像头产业链目前最大的增长亮点。2017 年是进入应用爆发的年份,渗透率不断上升。

目前,主流品牌都已经推出双摄机型,未来双摄在高端机 型基本标配,在低端机型由于成本因素选配。双摄市场空间将从 2016 年的 108亿元快速成长到 2019 年的 1058 亿元,复合增长率为 114%。

国产品牌迅速崛起,产品差异化推动双摄

智能手机高速增长时代渐渐过去,市场存量时代以换机需求为主,开拓期 主打性 价比的圈地跑马策略已经失灵,在零部件涨价的“推力”与差异化战略“ 拉力” 双重作用下,手机单价提升。配备更好的拍照功能,或者搭载双摄,成为 差异化 途径之一。

手机品牌集中度提升,高像素化具有瓶颈

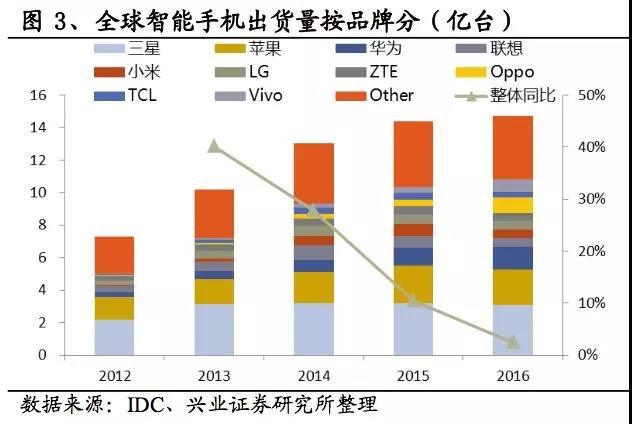

全球角度看,全球市场集中度提高,同时国内品牌的地位越来越高。2012 年至2015 年智能手机出货量迅速增长,增速放缓。

根据旭日大数据,2016 年,全球智 能手机 top20 品牌的出货量占总出货的比例约为 80.4%,而到 2017 年上半年,这 个比例接近 95%。

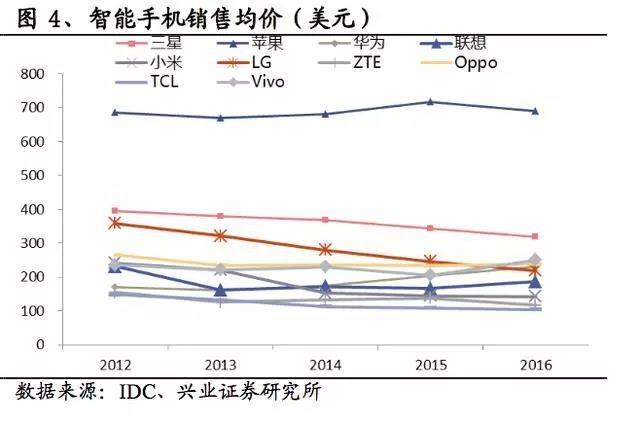

2016 年智能手机增速仅有 2%,但 HOV 三家的增速有 69%, 国产品牌表现强势;从销售均价上看,苹果远远高于其他机型,此外韩系 三星、LG 持续下滑,同时 HOV 在 2016 年同时呈现上升的趋势。

国内品牌的崛起,给 国内摄像头产业链(舜宇、丘钛、欧菲光)提供了良好的下游基础。

双摄受品牌商推动,成本高是渗透的主要障碍

双摄增长的初始动能还是来自供给端的推动。消费者本身对于拍照会有更清晰的 需求,但目前许多双摄效果还不是特别好,大众消费者尚没有明显偏好。

双摄更 多的基于品牌商去推动,产品寻求差异化竞争,逐渐推动行业升级,拍照 性能越 来越好,在这个过程中消费者习惯被培养出来。

双摄 2017 年渗透率约 20%,将进入快速成长期。根据的测算,双摄在 2017年的渗透率约 20%,2018 年、2019 年的渗透率分别为 40%和 51%,届时双摄将 非常普及。

双摄市场单价约 120 元,2016 年双摄市场规模约 108 亿元,2019 年则 达到 1058 亿元,复合增长约 114%。

3D Sensing 掀起下一波风潮

2017 年为人脸识别元年,原因在于包括方案、供应链、成本等方面的技术成熟。 巨头早在 2004 年就开始从事专利申请等相关布局,然而人脸识别真正启动等到了2017 年,主要是因为技术成熟。我们认为技术成熟包括三个方面,即方案成熟、 供应链成型、成本可控。

iPhone 前置实现 3D 感知需要 RGB 摄像头+发射端+接收 端,新增的发射端+接收端成本约在 10~15 美元。

3D 感知方案成熟成本可控,东风已至

3D 相机方案成熟,TOF 与结构光主要区别在于算法,核心部件相同,窄带滤光 片均受益。3D 相机方案已经具有多种应用方案,包括 TOF、双目识别、结构光 (含固定式和可编码式)。

双目识别属于被动式方案,不需要激光源,精度低,效 果较差,比较不被看好。

TOF 和结构光为未来手机端搭载 3D 相机的主要选择。 结构光是利用图像传感器获得光源投射到物体表面的图案机构,利用三角 原理计 算三维坐标;TOF 则是利用计算从光源到物体、再到接收端的时间进行测距,逐 点计算测量相位差以获得物体表面信息。

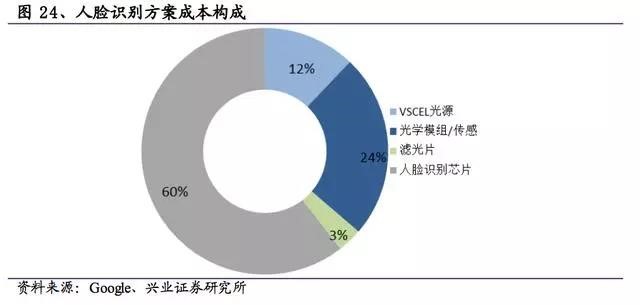

虽然二者解码原理不同,但其所 需要的 核心部件基本相同,包括发射端的红外光源、微透镜;接收端的透镜、窄 带滤光 片、传感器等。其中最核心的是人脸识别传感芯片,大客户已经能将其成 本做到 仅占整机成本约 3~4%。

人脸识别成本可控,预计未来发展路径仿照指纹识别。产业链上观察,整套人脸 识别方案预计不会超过 10~15 美金,占 Iphone 7 的 BOM 表约 7%;2013 年 Iphone 5S 开始搭载指纹识别模组,但是指纹识别模组成本也在 15 美元,占其 BOM 表大 概同样为 7%。

随着领导厂商导入后,产业链活性增强,供需两旺的情况下推动出 货量迅速拉升与价格迅速下降的现象,供应链由于享受产品放量的收益, 终端厂 商用较低成本增加功能,双方共赢,我们判断相同逻辑适用于人脸识别。

指纹识 别方案核心在于指纹识别传感芯片,占成本过半;人脸识别同样是核心传 感芯片 占比过半,也是未来主要降价空间。

发射端(LDM)是光学模组主要价值增量,主要由激光光源 VCSEL(1.5 美元)、 晶圆级光学镜头 WLO(1~2 美元)、衍射光学元件 DOE(2~3 美元)组成,其中,WLO 中会整进窄带滤光片(0.1~0.2 美元)。

今年国际大客户这块模组供应商为LG 和夏普,LG 为主力供应商。整个模组工作原理为:VCSEL 发出 940mm 的、 发散的点激光,经过 WLO 作为准直镜头(含窄带滤光片)转化为平行束,再经 过 DOE 打出衍射的散斑图案。

AR:移动端下一波光学创新

从融合方式看,未来无论是虚拟信息融入到真实场景中,或 者是让 真实的人物进入虚拟场景中,或是混合显示,都将推动 AR 手机的光学升级,甚 至引入投影技术,融入到娱乐、教育、体育、工业等众多应用场景。

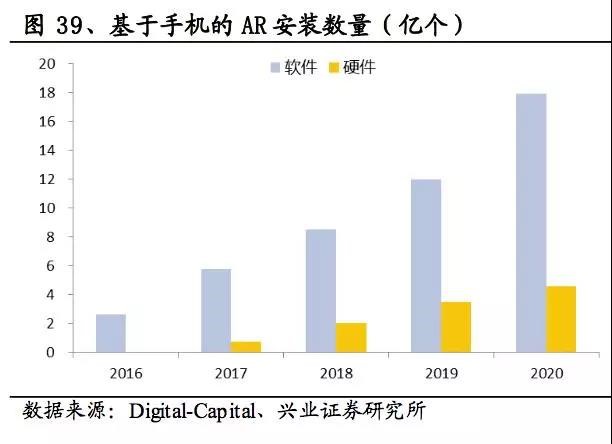

Digi-Capital预测到 2020 年,基于手机的 AR 硬件设备达到 4.6 亿个,App 安装量 18 亿个,AR 市场空间达到 470 亿美元。

光学价值将在 AR 发展的中长期持续发力

下一波创新性革命,AR 应用前景巨大。外观系列创新之后,下一波移动终端创 新将围绕 AR 进行革命性创新。

光学领域 TOF 有望接力结构光,从生物感知到虚 拟现实,从人脸识别到 3D 建模,带来产业端升级和用户体验优化,前置人脸识 别+后置虚拟现实功能可能成为手机的下一个形态。手机实现虚拟现实同样需要使 用 3D 摄像头模组,进一步推动光学产业链的升级。

汽车市场快速爆发,智能硬件培育新空间

汽车:下一个重要的光学应用市场

新能源 汽车将是未来的重要趋势之一,车载摄像头是汽车之眼,担任主动控制功 能的信 号入口。全球车载摄像头体量迅速打开,市场重要性越来越高。

车载摄像头市场的 准入门槛较高,因为高可靠性要求产生较高技术 壁垒,其中模 组厂商获得的 价值量显著增加。

汽车摄像头工作环境变化大,对帧率、可靠性和 稳定性要求较高,以驾驶安全为目的,不以成像高质量为目的。

车载摄像头要求 高可靠性,能不受水分浸泡的影响,防磁抗震,并且能在零下 40 度到零上 80 度 的环境中持续工作,使用寿命需达 8~10 年,此外往往还需要具备夜视功能。

车载 摄像头一旦失效对用户生命安全造成致命威胁,因此对于模组和封装的要 求极为 严格,供应商认证壁垒也较高。

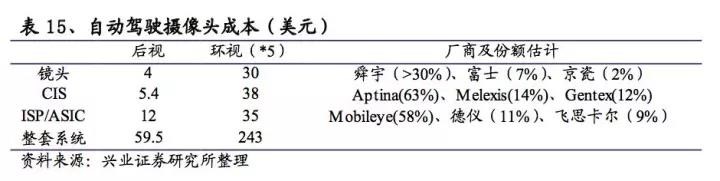

与消费电子摄像头的 10 美金相比,车载摄像头的30 美金(如果包括铺线和后端系统成本约 60 美元)对于消费电子厂商比较有吸 引力,汽车电子逐渐兴起,摄像头产业链进入意愿强。

总结:

未来,光学的价值主要源自手机功能创新和车载摄像头的升级。 摄像头行业在手 机增长放缓的背景下,增长动力在 2017 年切换到双摄,并在 2018~2019 年持续放 量,同时 3D 感知加入助力,长期看 AR 及汽车电子将接力下一棒。

光学市场将 从 2016 年的 1668 亿元增长到 2019 年的 3243 亿元,复合增长率为 25%。基于手 机的市场约 2412 亿元,复合增长率 27%;除了手机之外,车载摄像头表象亮眼,市场占比达 10.1%,复合增长率为 49%。

未来两年,重点关注受益于双摄和 3D 感知兴起的标的。光学升级将导致行业集 中度会逐渐提升。双摄布局中,先发优势最明显的为舜宇、SEMCO 、丘钛,同时 欧菲光正在迅速崛起。

同时,相应领域里占据绝对优势的大立光、索尼也 将深度 受益。3D 感知的布局中,国内舜宇和欧菲光均是方案和模组组装全方位布局,比 其他模组厂参与程度更深。

模组环节国内产业程度最深,受益也最明显。模组行业在光学领域处于一个中枢 地位,一方面要集成镜头、滤光片、VCM、CIS 等,另一方面也是价值量最大的 环节,受光学行业爆发影响最直接。

在光学的各个环节中,模组市场门槛 较低, 集中度最低,同时是国内产业链参与程度最深的部分。像素升级放缓为后 来者留下追赶的空隙,新兴的应用市场诞生差异化竞争企业 。

如果说整个光学市场因为升级而带来的价值量的飞跃,镜头领域则在演绎 另一种 故事,因为技术停滞而带来的行业格局的变化,以及伴随着新兴应用领域 逐渐脱 颖而出的一批差异化竞争的企业。

来源:乐晴智库精选

麓邦商城(www.lbtek.com)提供特色产品有液晶微纳光学元件,液晶涡旋波片,液晶光栅,高品质的标准产品包括光机组件,光学元件等,还提供非标定制服务。

为了让科研人士创新充满加速度成为VIP还可享全年折扣大优惠哦!点击阅读原文,了解更多